Borcunu Ödeyemeyenler İçin Kaçırılmayacak Fırsat! 48 Ay Yapılandırma Avantajıyla!

BDDK, artan bireysel kredi kartı ve ihtiyaç kredisi borçları için önemli bir yapılandırma fırsatı sundu. Hangi koşullarda yapılandırma yapılabilir? İşte ayrıntılar...

Bankacılık Düzenleme ve Denetleme Kurumu, kredi kartları ve kredi borçlarını ödeyemeyen bireyler için yeni bir taksitlendirme düzenlemesi açıkladı. Kredi kartı ve ihtiyacı olan kredilerin yapılandırılması konusunda başvuruların alındığını bildiren kurum, 48 ay vadeli ödeme seçeneği ve yüzde 3.11 maksimum faiz oranıyla borçlulara rahat bir nefes aldıracak bir uygulamayı hayata geçirdi.

Bu yapılandırma sürecine kredili mevduat hesapları (KMH) da eklenirken, başvuruların bankalar aracılığıyla yapılması gerekiyor. İşlem süresi ise sadece üç ay ile sınırlı tutuldu. Başvuru için son tarih ise 10 Ekim olarak belirlendi. Yapılandırma faiz oranı olan yüzde 3.11, vergilerle birlikte yüzde 4.04'e ve yıllık basit faiz oranı ise yüzde 48.52'ye denk geliyor.

Gecikme yaşanmasa dahi mevcut borçlar yeniden yapılandırma sürecine alınabilecek. Dönem borcunu kısmen veya tamamen ödemekte zorluk çeken bireysel kredi kartı kullanıcıları ile faiz veya ana para ödemelerinde gecikme yaşayan ihtiyaç kredisi müşterileri, daha önce yapılandırılmış fakat yeniden yapılandırma talebinde bulunan bireysel kredi ve kredi kartı borçluları da bu imkandan yararlanabilecek.

Yapılandırma süresi boyunca dikkat edilmesi gereken bir nokta da bankaların, borcun yarısı ödenmeden kredi kartı limitini artırmamış olacağı ve ihtiyaç kredilerinde mevcut borç tutarını aşan yeni kredilerin verilmeyeceği bilgisi oldu.

TÜM GECİKME DURUMLARINI KAPSAYACAK

Artık sadece asgari ödeme durumları değil, tüm dönem borcunun ödenmemesi durumu da yapılandırma kapsamına alındı. İhtiyaç kredisi için gecikme süresi tanımı, "30 günü aşan" ibaresinden ziyade, her türlü gecikmeyi kapsayacak şekilde güncellendi. Yapılandırma şartları, karar tarihindeki borç değil, başvuru tarihindeki borç bakiyesi üzerinden belirlenecek. Önceden yapılandırılmış borçlar, gecikme olmaksızın yeniden yapılandırılabilecek.

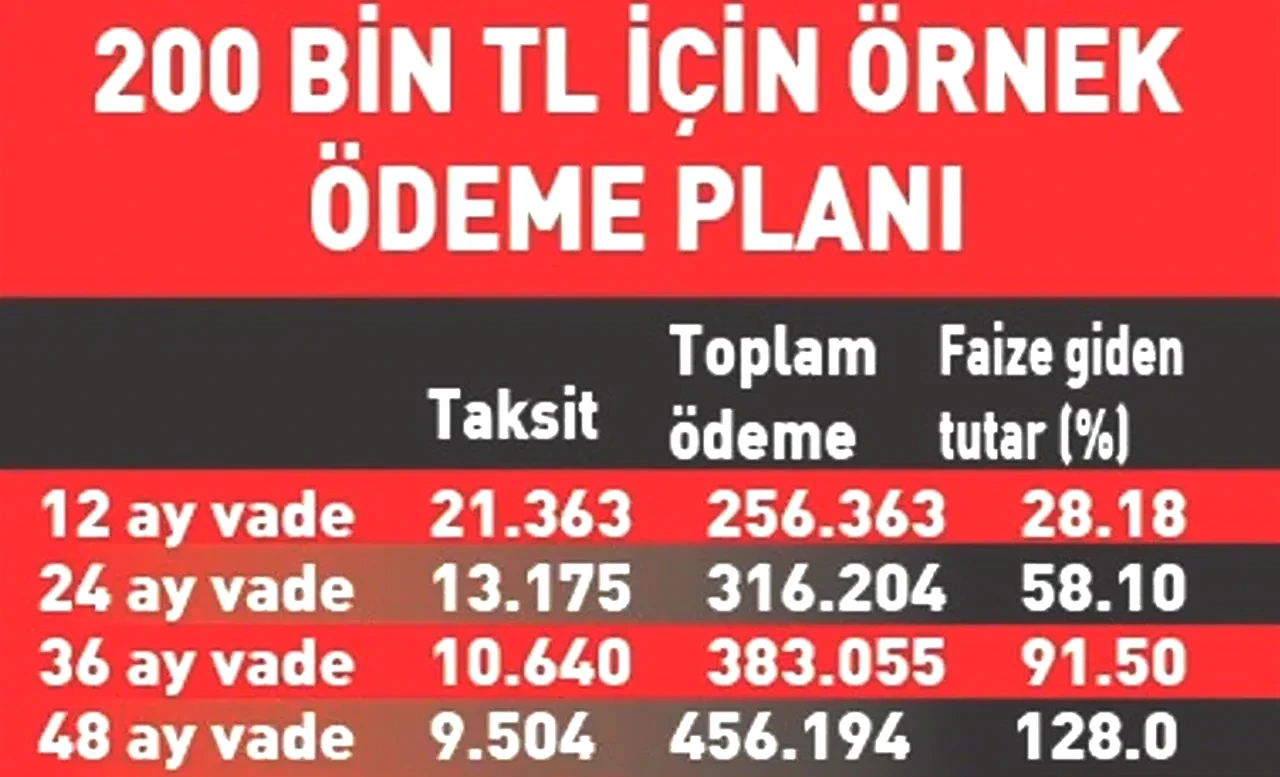

BDDK'nın yeni yapılandırma uygulaması, hangi vadenin seçileceği konusunda netlik kazandırdı. Aylık faiz oranının yüzde 3.11 olduğu yapılandırmalarda, örnek borçlar üzerinden yapılan hesaplamalar kısa vadenin önemli faydalar sağladığını gösteriyor.

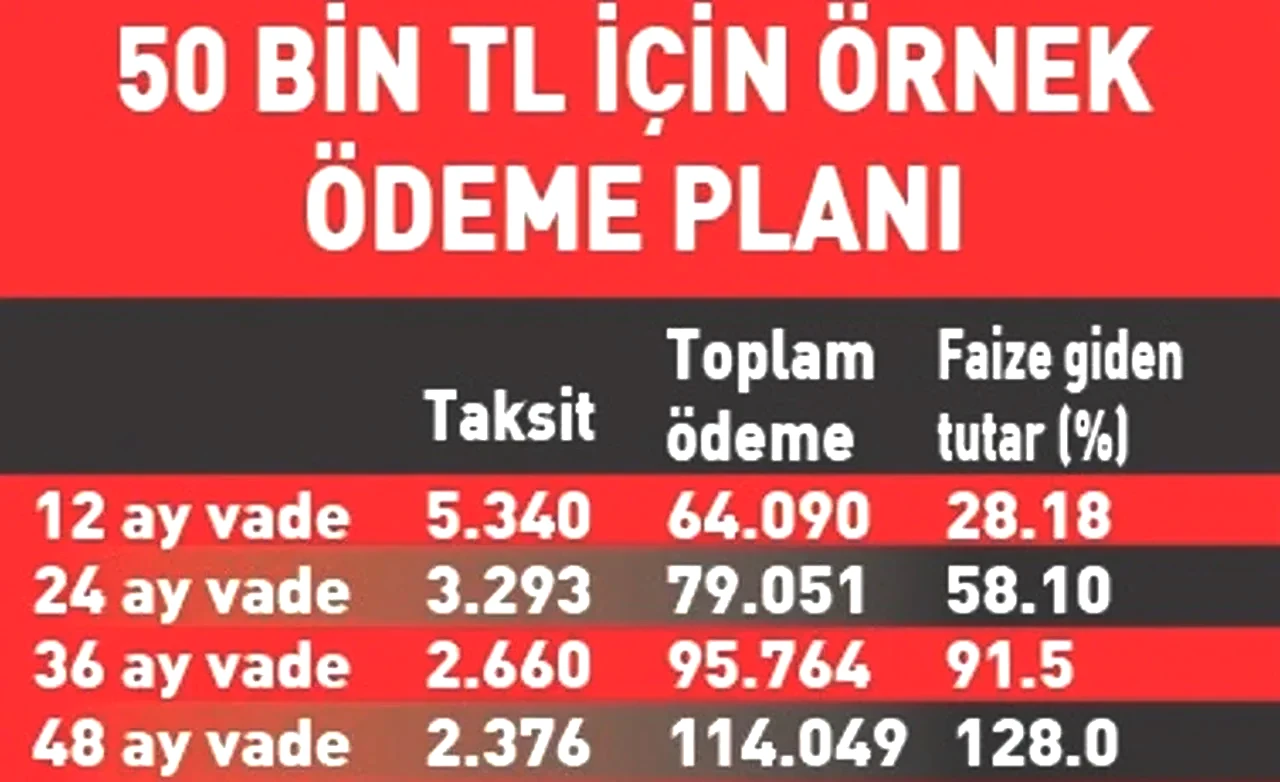

Örneğin, 50 bin lira tutarındaki bir borç, 12 ay kapsamında yapılandırıldığında aylık taksit 5.340 TL, toplam ödeme ise 64.090 TL olarak belirleniyor. Vade tamamlandığında, faiz ödemeleri ana paranın yüzde 28.18'ini oluşturuyor. Eğer bu borç 24 ay vadeye yayılırsa, aylık ödeme 3.293 TL, toplam ödeme ise 79.051 TL oluyor.

Bu seçenekle birlikte faiz ödemenin toplam borca oranı yüzde 58.1'e yükselebiliyor. 50 bin TL, 36 ay vadede yapılandırılırsa; aylık taksit 2.660 TL, toplam ödeme ise 95.764 TL oluyor ve bu durumda faiz ödemeleri ana paranın yüzde 91.5'ine erişiyor. Aynı borç, 48 ay vadeye çekildiğinde, aylık taksitler 2.376 TL olarak belirlenirken, toplam geri ödeme tutarı ise 114.049 TL'ye çıkıyor.

Bu durumda faiz ödemelerin ana para ile oranı yüzde 128 seviyesine ulaşmakta. Vadenin kısa tutulmasının bir başka avantajı ise, Merkez Bankası'nın faiz indirimlerine başlayacağı önümüzdeki dönemde, uzun süreli faizle borç ödeme yükümlülüğünden kaçınmuş olabilmek.

KİMLER YAPILANDIRMADAN FAYDALANABİLİR?

Bireysel kredi kartı sahipleri, dönem borcunu kısmen veya tamamen ödemekte zorlananlar, faiz ya da anapara ödemelerinde gecikme yaşayan ihtiyaç kredisi müşterileri, ve daha önce yapılandırılmış borçlarını yeniden düzenlemek isteyen bireysel kredi ve kredi kartı borçluları bu yapılandırmadan yararlanabilir.